Év végi zárás és beszámolókészítés – kritikus számviteli kérdések a gyakorlatban

Lejátszási idő: 00:06:34

A 2025-ös üzleti év zárása során a mérlegfordulónapi értékelések, a támogatások elszámolása és az időbeli elhatárolások kezelése több olyan gyakorlati kérdést vet fel, ahol a számviteli döntések közvetlen hatással vannak az eredményre és a saját tőke alakulására. 2026. április 15-i szakmai napunkon Botka Erika könyvvizsgáló a legkritikusabb területeket és a zárási folyamat során felmerülő tipikus hibákat elemezte.

A beszámolókészítés során sokszor nem a jogszabályi alapelv, hanem annak gyakorlati alkalmazása okozza a legnagyobb bizonytalanságot. A 2026. április 15-i kérdés-válasz előadásban Botka Erika könyvvizsgáló több olyan helyzetet elemzett, amelyek a zárási folyamat során rendszeresen felmerülnek a vállalkozásoknál.

Mikor kell készletre venni az építés alatt álló lakásokat?

Helyesen jár-e el az az építőipari társaság, amely az építés alatt álló lakásokat befejezetlen termelésként, a felmerült közvetlen költségek alapján veszi készletre? Botka Erika rámutatott, hogy amennyiben a vállalkozás saját beruházásban, saját tervek alapján építi az ingatlanokat, a felmerült költségeket készletre kell venni. Projektelszámolás csak akkor merülhet fel, ha az építés konkrét megrendelő tervei alapján történik. Előadónk részletesen bemutatta a két elszámolási mód közötti különbségeket és azok számviteli következményeit.

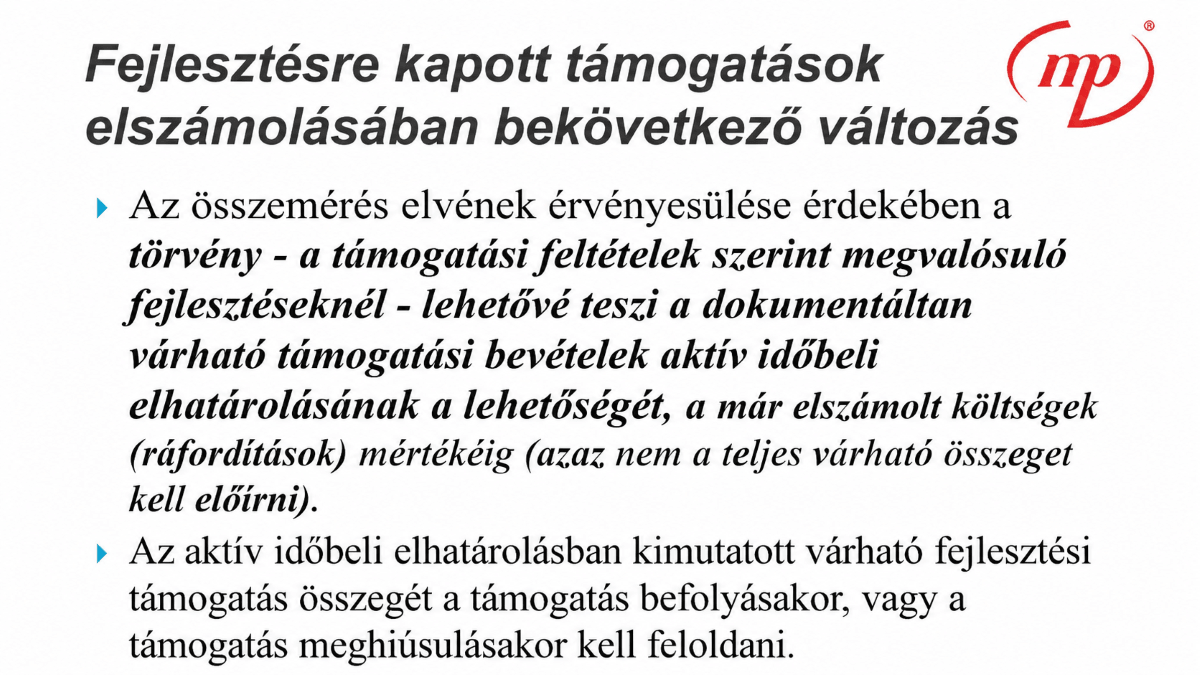

Hogyan kell elszámolni az elektromos autóra kapott támogatást?

Előadónk hangsúlyozta, hogy a halasztott bevétel feloldását nem a támogatási szerződésben szereplő megtartási kötelezettség időtartama határozza meg, hanem az eszköz használati ideje, illetve az értékcsökkenési leírás üteme. Részletesen bemutatta azt is, hogyan kell figyelembe venni a maradványértéket az arányos feloldás során.

Előadónk megválaszolta a témához kapcsolódó további gyakorlati kérdéseket is:

- Hogyan kell kezelni a hároméves megtartási kötelezettség mellett kapott elektromosautó-támogatást?

- Milyen esetekben alkalmazható a projektelszámolás az építőiparban?

- Mikor kell halasztott adót kimutatni a beszámolóban?

- Mely társaságiadó-alap korrekciós tételek fordulnak vissza a következő üzleti években?

- Hogyan kapcsolódik a fejlesztési tartalék a halasztott adó számításához?

- Figyelembe vehető-e a követelések értékvesztése a halasztott adó meghatározásánál?

- Milyen szerepe van az elhatárolt veszteségnek a halasztott adó számításában?

- Hogyan kell kezelni a kedvezményezett átalakuláshoz kapcsolódó adóalap-korrekciókat?

- Mely esetekben nem vehető figyelembe egy adóalap-növelő tétel a halasztott adó számításánál?

Az előadás olyan gyakorlati számviteli kérdéseket tisztáz, amelyek az év végi zárás során közvetlenül befolyásolják a beszámoló tartalmát és az eredmény meghatározását.