A 2025 július 1-jétől kötelező elektronikus számlázás és archiválás kérdései, megvalósítási módok - előadás

Lejátszási idő: 01:24:20

A kötelező elektronikus számlázás átalakítja a vállalkozások számlakezelési folyamatait: az energia- és gázszolgáltatók, valamint a nem lakossági ügyfelek számára kizárólag elektronikus számla állítható ki. A számlák csak bejelentett helyen archiválhatók. A változások az EN-16931 szabvány és a PEPPOL-hálózat bevezetésével összhangban készítik elő az uniós szintű digitális átállást.

A 2026-tól életbe lépő kötelező e-számlázás új korszakot nyit: a vállalkozásoknak nem csupán a kibocsátás módját kell átalakítaniuk, hanem a teljes feldolgozási és archiválási folyamatot is újra kell gondolniuk. A NAV szakmai vezetője, Czöndör Szabolcs a 2025. szeptember 8-i előadásában részletesen bemutatta a változások hátterét és a gyakorlati teendőket.

Paradigmaváltás a számlázásban

Az elmúlt években az elektronikus számlák aránya dinamikusan emelkedett, de Czöndör szerint az utóbbi időben már lassulás figyelhető meg, főként a kkv-k körében. Míg a nagyvállalatoknál a számlabefogadás közel 90%-ban automatizált, addig a kisebb cégeknél ez az arány alig haladja meg az 50%-ot. A kötelező e-számlázás ennek a lemaradásnak a felszámolását is célozza.

Az elektronikus számla gyakorlati formái

A 2007. évi CXXVII. törvény 259. §-a értelmében elektronikus számlának minősül minden olyan számla, amelyet elektronikus formában bocsátanak ki és fogadnak be. Az előadásban elhangzott, hogy a gyakorlatban jelenleg jellemzően PDF formátumú, e-mailben továbbított számlák terjedtek el — gyakran aláírás és időbélyeg nélkül. Ez ugyan működőképes, de a hosszú távú megőrzés és ellenőrizhetőség szempontjából nem ideális.

A kötelező elektronikus számlázás bevezetése

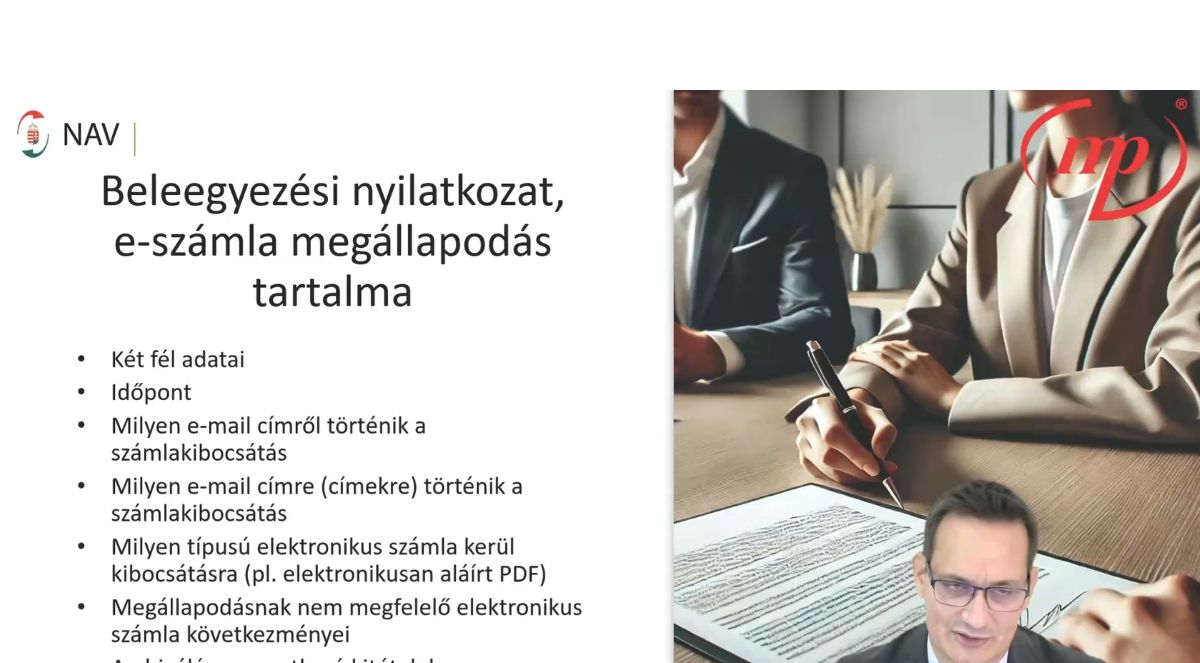

Bizonyos ágazatokban már nem lesz választás: a villamosenergia- és földgázkereskedők, illetve -elosztók, valamint a nem lakossági ügyfelek számára kötelező lesz elektronikus számlát kiállítani. A vevő előzetes beleegyezése nem szükséges, így megszűnik az e-számlázás egyik legnagyobb gyakorlati akadálya. A vonatkozó szabályozást a 273/2007. (X. 19.) és a 19/2009. (I. 30.) kormányrendeletek tartalmazzák.

E-számlák archiválása

Az előadő kiemelten foglalkozott az archiválás kérdésével, amely sok vállalkozásnál jelenleg is gyenge pont. Az elektronikus számlák megőrzésére két alapvető megoldás létezik:

- elektronikus aláírással ellátott megőrzés, amelynél a hitelességet a tanúsítvány biztosítja,

- zárt rendszerű megőrzés, amelynél a rendszer integritását fejlesztői nyilatkozat és belső ellenőrzési mechanizmusok garantálják.

Fontos, hogy az archiválás helyét be kell jelenteni, és az ott tárolt számlákat úgy kell megőrizni, hogy azok az adóhatóság számára legfeljebb 3 munkanapon belül elérhetők legyenek. Czöndör Szabolcs külön kitért arra is, hogy az Online Számla rendszer bizonyos funkciói archiválási célokra is használhatók, de ennek a korlátait ismerni kell.

Az e-számlák befogadása és feldolgozása

A számlák befogadása történhet manuálisan (például egy PDF megnyitásával és ellenőrzésével) vagy automatizáltan ERP- és könyvelőprogramok segítségével. A feldolgozás során ellenőrizni kell a gazdasági esemény megtörténtét, a számla adattartalmát és az eredet hitelességét. Gyakorlati tanácsként elhangzott: javasolt az elektronikus számlákat az Online Számlaadatokkal is összevetni, és a könyvelés felé már strukturált adatként továbbítani.

Kitekintés: a ViDA csomag hatása

Az előadás második felében Czöndör áttekintette az EU ViDA (VAT in the Digital Age) csomagját is, amely 2030-ig fokozatosan vezeti be a kötelező elektronikus számlázást az uniós tagállamok közötti ügyletekre. A csomag egyik célja, hogy az e-számla legyen az alapértelmezett számlázási forma, az EN-16931 szabvány szerinti egységes adattartalommal, és hogy a számlázási rendszerek képesek legyenek a PEPPOL-hálózaton keresztüli adatcserére is. Bár a ViDA előírásai csak később válnak kötelezővé, a mostani hazai átállás már ezekhez igazodik.

Célszerű már most megkezdeni a rendszerfejlesztést, a belső szabályzatok frissítését és az archiválási megoldások kialakítását. Ahogy Czöndör összefoglalta: „gondolkodjunk folyamatban, és archiváljunk megfelelően” — ez lesz a sikeres átállás záloga.