Az egyéni vállalkozók társadalombiztosítással összefüggő 2025. évi kötelezettségei

Lejátszási idő: 01:27:09

A tb szempontjából nem minden vállalkozó számít egyéni vállalkozónak, és a biztosítási kötelezettség gyakran akkor is fennáll, ha nincs jövedelem. A 2025-ös szabályok a minimumjárulék, a szünetelés és a többes jogviszony kérdéseit is részletesen rendezik. A témát Dr. Széles Imre, a Budapest Fővárosi Kormányhivatal Nyugdíjbiztosítási Főosztályának osztályvezetője foglalta össze szakmai előadásában.

Ki minősül egyéni vállalkozónak társadalombiztosítási szempontból?

Tb szempontból egyéni vállalkozónak nemcsak a nyilvántartásba vett klasszikus vállalkozók számítanak, hanem például az egyéni ügyvédek, közjegyzők, állatorvosok is (Tbj. 4. § (2)). Ezzel szemben az adószámos magánszemély és a mezőgazdasági őstermelő nem minősül egyéni vállalkozónak, így rájuk más biztosítási szabályok vonatkoznak. A tb-kötelezettség jogállás, és nem a tevékenység alapján dől el.

Biztosítotti jogállás, járulékfizetés és minimumkötelezettségek

A biztosított egyéni vállalkozót 18,5% tb járulék terheli, és legalább a minimálbér (2025-ben 290.800 Ft) vagy – szakképzettséget igénylő főtevékenységnél – a garantált bérminimum (348.800 Ft) után kell fizetni (Tbj. 6. §, 40. §). Akkor is teljesíteni kell a minimumot, ha nincs kivét vagy tényleges jövedelem. Széles Imre előadásában hangsúlyozta, hogy a kivét „lenullázhatja” az osztalékalap utáni szocho-kötelezettséget, így a havi járulékfizetési minimum teljesítése mellett fontos a vállalkozói kivét tudatos megtervezése is.

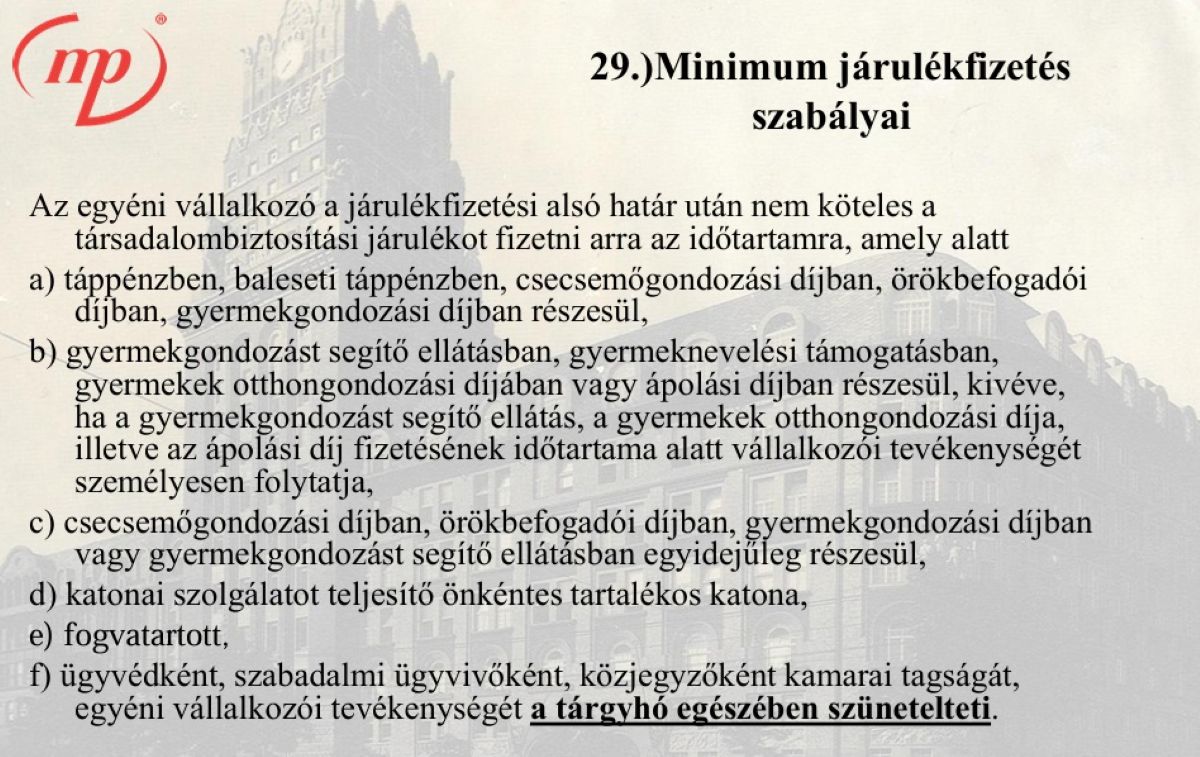

A biztosítási kötelezettség kezdete, tartama és szünetelése

A biztosítás az egyéni vállalkozói nyilvántartásba vétel napján kezdődik és a törlés napjáig tart (Tbj. 10. §). A tevékenység szüneteltetése esetén a biztosítás is szünetel, már a bejelentést követő naptól, de visszamenőleg nem érvényesíthető (Evectv. 18. §). Az előadás során Széles Imre külön felhívta a figyelmet arra, hogy gyakori hiba, ha a vállalkozó nem jelenti be a szüneteltetést, a biztosítási jogviszonya fennmarad, és ez akkor is járulékfizetési kötelezettséget keletkeztet, ha a tevékenységet ténylegesen nem végzi és bevétele sincs.

Bejelentési kötelezettségek – amit az egyéni vállalkozónak tudnia kell

A biztosítás kezdetét, szünetelését és megszűnését legkésőbb 8 napon belül be kell jelenteni a NAV felé a 25T1041 nyomtatványon, megfelelő jogviszonykóddal (pl. 1341 – főfoglalkozású egyéni vállalkozó) (Art. 1. melléklet 3. pont). Széles Imre külön kitért arra, hogy a NAV már bizonyos esetekben hivatalból elvégzi a jogviszony megszűnésének rögzítését, de csak akkor, ha az szerepel a havi bevallásban.

Átalányadózó egyéni vállalkozók járulékfizetése

Az átalányadózó egyéni vállalkozó tb járulékát a tárgynegyedévben szerzett, szja-köteles jövedelme alapján kell megállapítani, és azt a hónapok számával elosztva kell havonta figyelembe venni (Tbj. 40. §). A járulék alapja azonban legalább a minimálbér akkor is, ha a számított jövedelem ezt nem éri el. Széles Imre felhívta a figyelmet: a járulékfizetési minimum miatt előfordulhat, hogy a vállalkozó az adott időszakban nem fizetne járulékot, de mégis meg kell tennie.

Vállalkozói szja-t választó egyéni vállalkozók kötelezettségei

Az előadás elején Dr. Széles Imre rámutatott: a vállalkozói szja-t alkalmazó egyéni vállalkozóknak akkor is meg kell fizetniük a járulékot, ha nem vettek fel kivétet (Tbj. 26. §, 40. §). A járulék alapja a vállalkozói kivét, de legalább a minimálbér vagy garantált bérminimum, így még bevétel nélkül is keletkezhet tb kötelezettség.

Nyugdíjas egyéni vállalkozók

Széles Imre előadásában elmondta, hogy kiegészítő tevékenységet folytatónak kizárólag az minősül, akinek saját jogú öregségi nyugdíját már megállapították. Ez azt jelenti, hogy például a rokkantsági ellátásban vagy korhatár előtti ellátásban részesülők nem élveznek járulékfizetési mentességet (Tbj. 4. § 17. pont). Ez esetben a nyugdíjas vállalkozó után nem kell tb járulékot fizetni.

Hogyan alakul a járulékfizetés többes jogviszonyban?

Ha egy egyéni vállalkozónak már van legalább heti 36 órás munkaviszonya, akkor az emellett végzett vállalkozói tevékenysége után nem kell tb járulékot fizetnie (Tbj. 6. §). Széles Imre az előadáson kiemelte, hogy a mentesülés feltétele minden esetben a tényleges heti munkaidő, így nem helyettesíthető például megbízási jogviszonnyal vagy részmunkaidővel.

Kisadózók biztosítotti jogállása és ellátási korlátai

A kisadózók a KATA-törvény alapján biztosítottnak minősülnek, azonban ellátásaik – például a táppénz vagy a nyugdíj – kiszámításánál havi 108.000 forintos ellátási alapot kell figyelembe venni, amely jelentősen korlátozza az igénybe vehető összegeket. (Kata tv. 9. §). Biztosításuk szünetel abban a hónapban, amikor a tételes adót nem fizetik meg – kivéve, ha bevételt szereznek és emiatt önként befizetik az adót. Széles Imre az előadás során konkrét példán keresztül mutatta be, hogy ha valaki március 8-án szünetelteti a tevékenységet, biztosítása csak április 1-jétől szünetel, a teljes március havi tételes adófizetési kötelezettség fennáll.

Szakértőnkhöz számos kérdés is érkezett a témában.