Őstermelők és egyéni vállalkozók átalányadózása a gyakorlatban

Lejátszási idő: 00:16:49

Az átalányadózás alkalmazása az őstermelők és az egyéni vállalkozók számára továbbra is számos minősítési és biztosítási kérdést vet fel. A többes jogviszony értelmezése, a gyermeknevelési ellátás melletti vállalkozás biztosítotti státusza, valamint a költséghányad és a járulékfizetés meghatározása olyan területek, ahol a jogszabályi keretek pontos ismerete elengedhetetlen. A témát 2026. február 9-i szakmai napunkon Sándorné Új Éva okleveles adószakértő, okleveles pénzügyi revizor elemezte.

2026. február 9-i szakmai napunkon a résztvevők az átalányadózás alkalmazásának leggyakoribb gyakorlati kérdéseire kaptak választ. A felmerült problémák elsősorban a biztosítási jogviszony minősítéséhez, a járulékfizetés alapjához, valamint a költséghányad helyes megválasztásához kapcsolódtak. A kérdések azt mutatják, hogy az átalányadózás választása önmagában egyszerűbb adminisztrációt jelenthet, a minősítési és biztosítási szabályok ugyanakkor továbbra is részletes értelmezést igényelnek.

Több munkaviszony esetén beszámíthatók-e a munkaórák a 36 órás feltétel teljesítéséhez?

Előadónk ismertette, hogy a 36 órás foglalkoztatási feltétel több munkaviszonyból is teljesíthető, az egyes jogviszonyokban fennálló munkaidő összeadható. Ez a minősítés meghatározó a járulékfizetési kötelezettség szempontjából, mivel a főfoglalkozású és a nem főfoglalkozású egyéni vállalkozói státusz eltérő közterheket eredményez. Előadónk részletesen bemutatja, milyen esetekben állapítható meg a 36 órás munkaviszony melletti minősítés.

Gyed vagy gyermeknevelési ellátás mellett hogyan alakul az átalányadózó egyéni vállalkozó biztosítási helyzete?

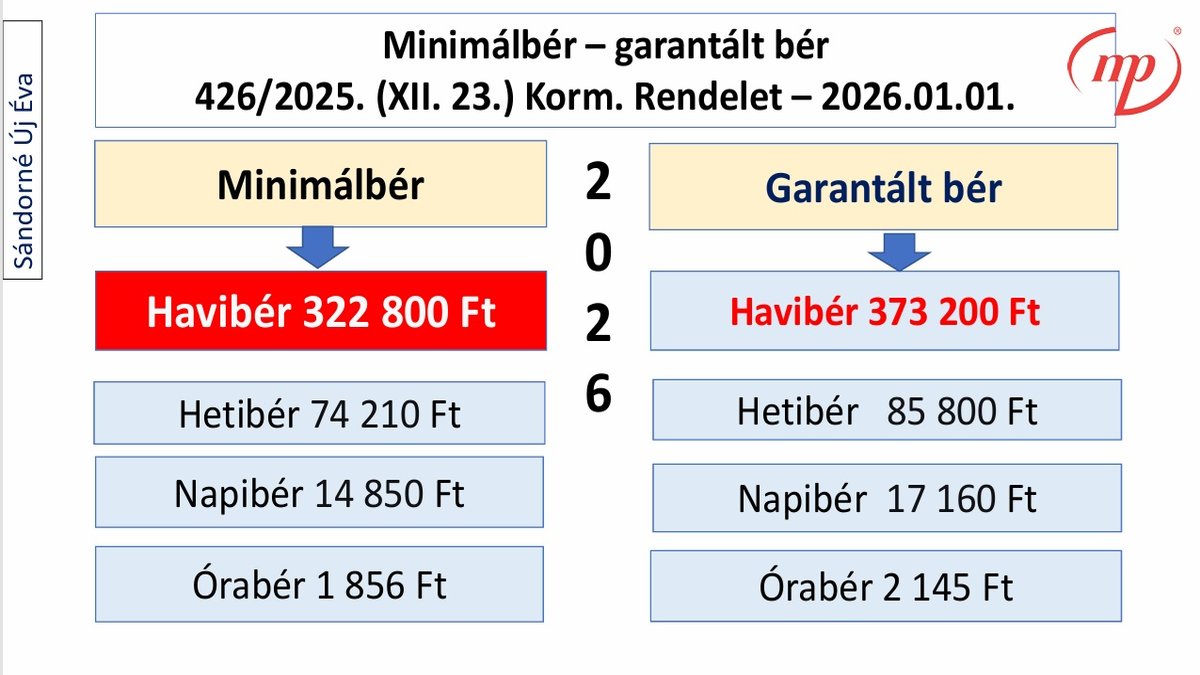

A biztosítotti státusz nem automatikus, minden esetben vizsgálni kell, fennáll-e esetleg más biztosítási jogviszony. A járulékfizetési kötelezettség a biztosítási helyzettől függően alakul. Sándorné Új Éva részletesen kitér arra is, mikor kell minimálbér vagy garantált bérminimum után járulékot fizetni, és milyen gyakorlati szempontokat kell figyelembe venni.

További kérdések, amelyekre a videóban választ kap:

- Mikor keletkezik az átalányadózó egyéni vállalkozónak jövedelme?

- Hogyan alkalmazandó a háromgyermekes édesanyák szja-mentessége?

- Munkanélküli ellátás folyósítása mellett fennáll-e a főállású őstermelő biztosítási kötelezettsége?

- Klímaszereléssel foglalkozó egyéni vállalkozónál mely költséghányad alkalmazható az átalányadózásban?

- A FEOR-besorolás alapján a járulékfizetés alapja a minimálbér vagy a garantált bérminimum?

- Vezethető-e bevételi nyilvántartás Excelben?

- Nyugdíjas átalányadózónak kell-e 2553-as bevallást benyújtania?

- Foglalkoztathat-e az átalányadózó munkaviszonyban álló munkavállalót?