Adóváltozások 2024: fájni fog a könyvelőknek (is)

Lejátszási idő: 00:45:46

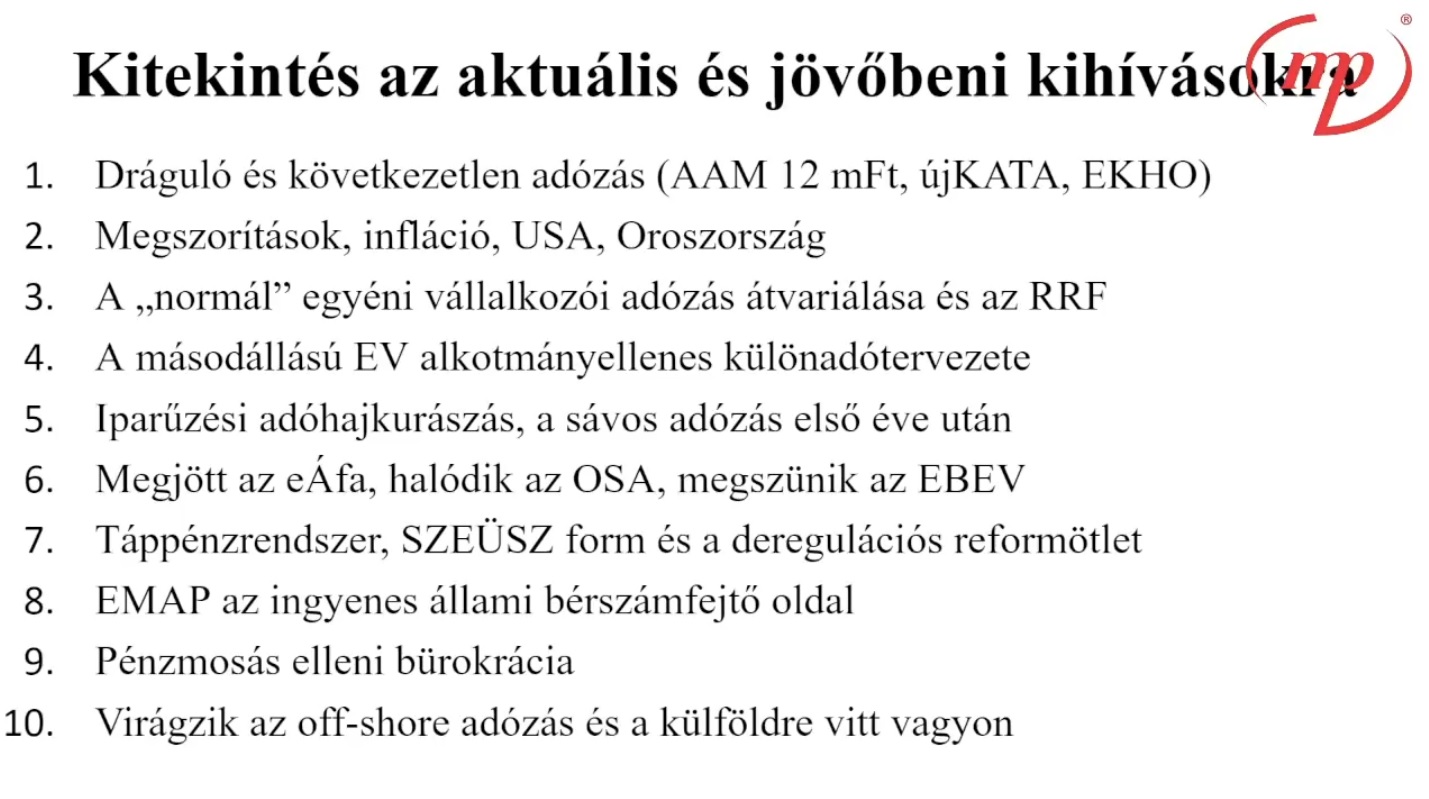

Miért lett volna indokolt az alanyi áfamentes keret növelése, miért maradt ez el 2024 elején és várhatunk-e változást a közeljövőben? Mennyivel adózunk többet idén? Jól tették-e a másodállású egyéni vállalkozók, hogy fellélegeztek a különadó tervezetének visszavonásakor és számíthatunk-e hasonló javaslat benyújtására? Kell-e tovább küzdeni a hipa sávos adózással? Ruszin Zsolt adószakértő a Menedzser Praxis konferenciáján.

„Ha újra megtehetném, hogy szakmát választok, akkor valószínűleg orvos lettem volna, mert ott az emberi szív mindig a bal oldalon van, nem kerül át a jobb oldalra, majd délután a jobb oldalra, mint ahogy a könyvelői szakmában ehhez hasonló olykor előfordul” - kezdte csípős megjegyzéssel mondandóját Ruszin Zsolt adószakértő a Menedzser Praxis Tudás- és Válaszközpont napokban tartott konferenciáján, a 2024-es adóváltozásokról tartott előadásában. Utalt a többi között az alanyi áfamentes keret témakörére, ami évek óta meghatározó a vállalkozások életében.

Az alanyi adómentesség 12 millió forintos határának emelése sokak számára kézenfekvő lépés lett volna 2024-ben, a dübörgő infláció miatt.

A lépés elmaradása már csak azért is meglepő, mert korábban már „belengették” a 18 millió forintos keretet, de végül mégsem történt meg az emelés, miközben ez az összeg jelen értékben a 2019 (!) óta érvényes 12 milliós keret összegével egyezik meg – hívta fel a figyelmet a szakember. Mivel az újkatánál is ez utóbbi összegre mondtak végül igent, így duplán indokolt lett volna lett volna ezen értékhatár emelése. A magyarázat vélhetően igencsak prózai: kell a pénz a költségvetésbe - vélte a szakember, aki az elmondottak alapján a közeljövőben kevés esélyt lát változásra ilyen téren.

Mennyivel adózunk többet idén?

A szakember 2024-es adótervező táblájának adatai alapján elmondható, hogy a normál egyéni vállalkozók a bőrükön fogják érezni a terhelést, ugyanis 10 millió forintos jövedelemnél 33 százalékkal nő az összes adó aránya az összes bevételhez képest (áfa nélkül), ami a szakember szerint túllép az elviselhető mértéken.

Hozzátette: az igazsághoz hozzátartozik, hogy 20 milliós bevételi szinten ez az arány kismértékben csökken, de ennek az elérése sokak számára kihívást jelent. Rámutatott arra, hogy a kata esetén ez az arány irreálisan alacsony, mindössze 6,5 százalékos, míg az átalányadózóknál a 21 százalékos emelkedés adószakértői szemmel rendben volna, viszont ez a 10 milliós határt átlépve negatív irányba módosul. Főként, hogy a 12 millió forintos határnál már az áfa fizetésére is kötelezett az adózó, hiszen onnantól kezdve bruttóban kell gondolkodnunk, ami komoly fejtörést okozhat sokaknak.

Nem lélegezhetnek fel a másodállású vállalkozók

A másodállásúak egyéni vállalkozók - később visszavont - különadótervezete kapcsán emlékeztetett arra, hogy eszerint ez a nagyjából 70 ezer fős csoport tagjai az eredeti elképzelés szerint a minimálbér 30 százaléka után TB-t és szochót fizettek volna annak ellenére, hogy ezt korábban alkotmányellenesnek mondták ki. A javaslat szerint ez a minimális bevétellel rendelkező másodállású egyéni vállalkozókat sújtotta volna, akiknek bevétel hiányában is fizetniük kellett volna. A magasabb bevételű másodállású átalányadózókat viszont "jutalmazta" volna azzal, hogy nem lett volna 18,5 százalékos TB járulék az adómentes sáv felett, csak 15 százalék szja és 13 százalék szocho. Így viszont elvette tőlük a járulékalapot.

Bár sokaknak megédesítette a napjait, amikor visszavonták ezt a javaslatot, és úgy gondolták, hogy nem kell aggódni, de a szakember szerint sajnos ez alaptalan volt, mert készülnek idén ezt újra benyújtani, feltehetőleg az eredeti tervezetet csak némileg, és nem érdemben módosítva.

"Az egyéni vállalkozók közteherviselésének további egyszerűsítéséről szóló törvényjavaslatról - az érdekképviseletek kérésének megfelelően - nem most, hanem jövőre dönthet az Országgyűlés" – fogalmazták meg a szándékot 2023-ban.

Nem fogjuk szeretni a HIPA sávos adózást

A helyi iparűzési adó (HIPA) sávos adóalap valószínűleg igencsak feltüzelte a könyvelőket, mivel Ruszin Zsolt fogalmazása szerint az egyszerűsítésnek csúfolt háromsávos, majd kicsúszós, „bevallógatos”, hézagos adózás, ami ráadásul a kiskereskedelmi tevékenységet végző átalányadózóknak még adóemelést is jelenthet (hiszen nincs átalányalap).

A mágikus dátum 2023. május 31-e szerda volt, ráadásul a szünetelőknek előrehozott határidőt is beállítottak az ASP-ben (Application Service Providing - magyarul alkalmazás-szolgáltatás.) Ugyanakkor sokan nem tudtak a törvény félreérthető fogalma szerinti „kisvállalkozóként” megküzdeni 22HIPAK nyomtatvánnyal.

Idén, 2024. május 31-én különbözetet csak akkor fog fizetni (visszaigényelni) és vallani, ha a bevétele szerinti sávhoz képest máshová esett és erről bevallás nyújt be. A szakember szerint rejtély, hogy ezt milyen módon fogja követni az önkormányzati adóhatóság.

Az adószakértő sok egyéb, az adóévet érintő aktuális témát érintett az előadásában – mint például a lakáspiac „bedrogozása”, avagy miért éri meg most egy jó, frekventált helyen lévő ingatlant venni, vagy hogy mi okból nevezhetjük az EKHO-t jelenleg a „hasító” átalányadónak, és miképpen tud egy BT beltagja tagi díjazást kérni, akár havonta milliókat is. Emellett ezen kérdésekre is kitért a szakember: a jövőben várható-e, hogy a NAV a régikatázások munkaviszonnyá minősítését vizsgálná és számíthatunk-e arra, hogy a 3 millió forint feletti különadó kapcsán nő az ellenőrzési aktivitás?