A kis és középvállalkozások társasági adókedvezményei 2025 - Kérdések

Lejátszási idő: 00:08:45

A társasági adózással kapcsolatos szabályok gyakran igényelnek egyedi értelmezést, különösen a KKV-k méretváltása, a fejlesztési adókedvezmények és a beruházások elszámolása terén. Az előadásban bemutatott kérdések és szakértői válaszok rávilágítanak arra, milyen szempontokat kell figyelembe venni a jogszabályok gyakorlati alkalmazásakor. A legfontosabb témák összefoglalása segít eligazodni az aktuális előírásokban.

A tao gyakorlati alkalmazása során számos kérdés merül fel, amelyek segítenek a jogszabályoknak megfelelő adótervezésben. Az előadás során a résztvevők konkrét, valós vállalkozási helyzetekre vonatkozó kérdéseket tettek fel, amelyekre Sándorné Új Éva okleveles adószakértő adott részletes szakmai válaszokat. Az alábbiakban a legfontosabb kérdések rövid összefoglalása olvasható.

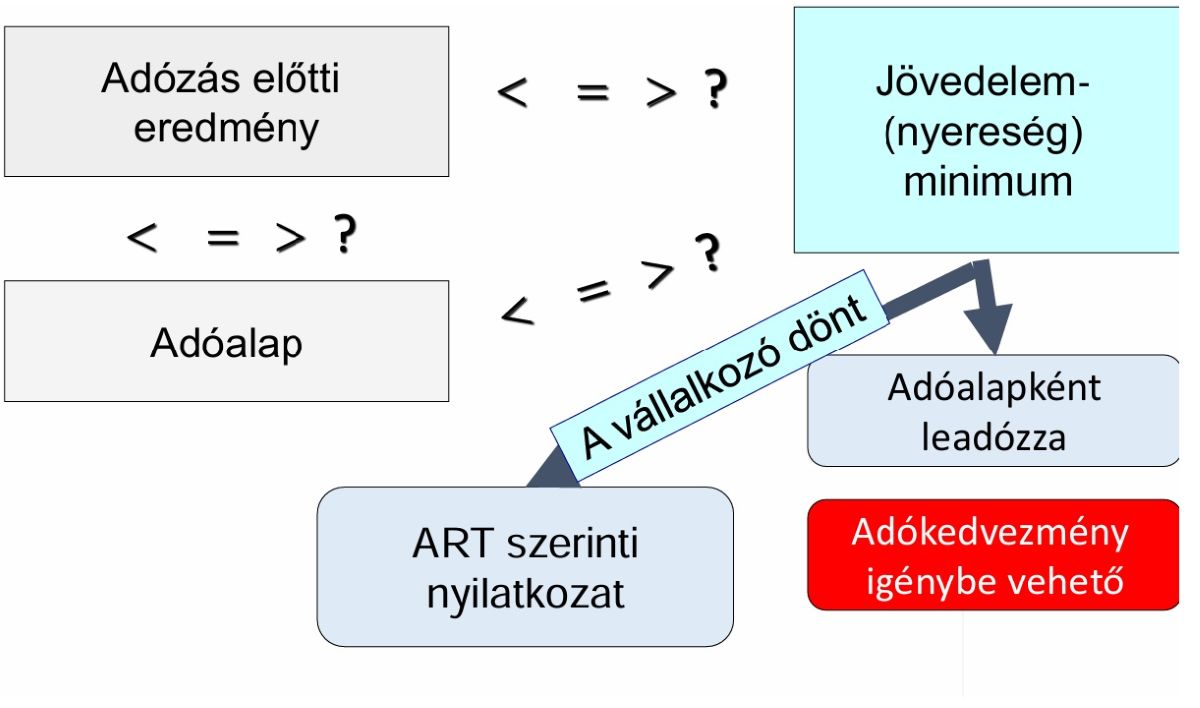

Középvállalkozások esetében is a két éves szabály alapján történik a visszalépés?

A KKV-besorolás megállapításakor a vállalkozások méretét a két egymást követő lezárt üzleti év adatai alapján kell vizsgálni. A középvállalkozások esetében is ezt a szabályt kell alkalmazni. Ha egy cég két egymást követő évben nem teljesíti a középvállalkozásra vonatkozó feltételeket, akkor a besorolása megváltozik. Az adatok figyelembevételének módja és a besorolás pontos szabályai részletesen az előadásban kerültek ismertetésre.

Egy Kft. a 2023-as beszámolóban érvényesített egy tárgyi eszköz kedvezményt. A 2024-es beszámolóban újra érvényesítheti?

A tárgyi eszközökhöz kapcsolódó adókedvezmények érvényesítésére vonatkozó szabályok meghatározzák, hogy milyen feltételek mellett lehet ugyanazon kedvezményt több évben is alkalmazni. Ha a vállalkozás az előző évben már igénybe vett egy ilyen kedvezményt, akkor a következő évben csak bizonyos feltételek teljesülése esetén van erre lehetősége. A folyamatos beruházások esetében is figyelni kell arra, hogy az adott évben érvényesíthető-e a kedvezmény, és milyen dokumentáció szükséges hozzá. A pontos jogszabályi előírások és a gyakorlati alkalmazás részletei az előadásban kerültek ismertetésre.

Egy Kft. napelemparkot épített és helyezett üzembe, de az értékcsökkenése meghaladja a termelt bevételt. Később érvényesíthető a beruházási kedvezmény?

A Tao szabályai meghatározzák, hogy a beruházási adókedvezményeket mely adóévekben lehet érvényesíteni. Az előadás során Sándorné Új Éva hangsúlyozta, hogy bizonyos adókedvezmények kizárólag abban az évben vehetők igénybe, amelyben a jogosultság létrejött. Ha egy beruházás az adott adóévben nem eredményez pozitív adóalapot, az nem minden esetben jelenti azt, hogy a kedvezmény később is felhasználható. A konkrét szabályok és kivételek részletezése az előadásban történt meg.

Milyen szempontok alapján minősül egy tevékenység K+F-nek a társasági adó szempontjából?

A kutatás-fejlesztési tevékenység besorolása nemcsak az adóalap-csökkentési lehetőségek miatt fontos, hanem azért is, mert eltérő szabályok vonatkoznak az adókedvezmény és az adóalap-kedvezmény igénybevételére. Az előadás során Sándorné Új Éva kiemelte, hogy a K+F minősítéshez a társasági adótörvény és az innovációs törvény eltérő fogalomrendszerét kell alkalmazni. Az alapkutatás, az alkalmazott kutatás és a kísérleti fejlesztés meghatározása jogszabályban rögzített, de az egyes esetek besorolása gyakran egyedi vizsgálatot igényel.

Bérelt ingatlanon is érvényesíthető az energiahatékonysági beruházások adókedvezménye?

Az energiahatékonysági beruházásokhoz kapcsolódó adókedvezmény igénybevételének feltételeit a társasági adótörvény részletesen szabályozza. Előadónk kifejtette, hogy bérelt ingatlan esetében is van lehetőség a kedvezmény érvényesítésére, azonban az elszámolás módja és az igénybevétel jogcíme kulcsfontosságú. Egyes beruházási elemek – például elektromos töltőállomások – esetén a kedvezmény de minimis támogatásként is kezelhető, amely eltérő számviteli és adózási megközelítést igényel. Az előadásban bemutatott konkrét példák rávilágítottak arra, hogy a jogszabályi feltételek betartása mellett milyen lehetőségek állnak rendelkezésre.