A KIVA választásának gyakorlati kérdései

Lejátszási idő: 00:18:27

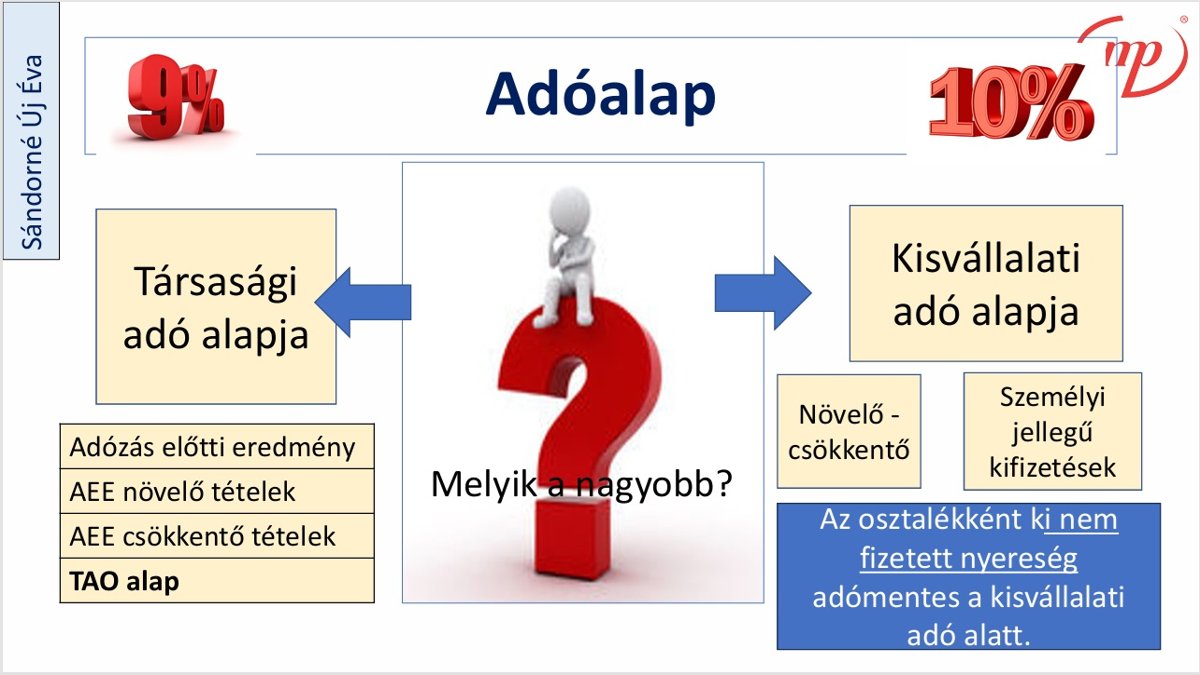

2026. március 18-i szakmai napunkon a résztvevők a kisvállalati adó alkalmazásával összefüggő gyakorlati kérdésekre kaptak választ. A felvetések érintették az adóalap meghatározását, az osztalékjóváhagyás és az iparűzési adó kapcsolatát, a fejlesztési tartalék kezelését, valamint több speciális eset – például nyugdíjas foglalkoztatás vagy céges juttatások – adózási megítélését. Előadónk, Sándorné Új Éva okleveles adószakértő, okleveles pénzügyi revizor válaszai gyakorlati iránymutatást adnak a KIVA alkalmazásához.

2026. március 18-i szakmai napunkon Sándorné Új Éva választ adott a kisvállalati adó alkalmazásával kapcsolatban felmerülő gyakorlati kérdésekre. Az előadás során szó volt az adóalap meghatározásának sajátosságairól, az osztalékfizetés és az iparűzési adó összefüggéseiről, valamint több speciális élethelyzet – például nyugdíjas foglalkoztatás vagy céges juttatások – adókezeléséről is.

Áttérhet-e jelenleg egy vállalkozás a KATA-ból a KIVA hatálya alá?

A jelenlegi szabályozás mellett a KATA-ból történő áttérés kérdésére ebben a formában nem adható meg egyértelműen a válasz, mivel a 2022. szeptember 1-jétől hatályos változások alapjaiban alakították át a jogosultsági kört. Sándorné Új Éva rámutatott, hogy az ilyen esetek megítélése a korábbi szabályozási környezet ismeretét is igényli, ezért az áttérés lehetősége minden esetben egyedi vizsgálatot igényel. Előadásában részletesen kitér az adónem választásának feltételeire és gyakorlati korlátaira.

Fejlesztési tartalékból beszerzett eszköz értékesítése hogyan hat a KIVA-ra?

A társasági adó időszakában képzett fejlesztési tartalékból megvalósított beruházások a KIVA-alanyiság alatt is vethetnek fel adózási kérdéseket. Sándorné Új Éva hangsúlyozta, hogy az eszköz értékesítésének megítélése az ügylet körülményeitől és az időbeliségtől függ, ezért ezek kezelése minden esetben körültekintő vizsgálatot igényel. A videóban részletesen bemutatja az ilyen ügyletek adózási megítélésének főbb szempontjait.

További kérdések, amelyekre a videóban választ kap:

- Kell-e tartani adóellenőrzéstől olyan KIVA-alanynál, ahol nincs alkalmazott?

- Van-e időbeli korlát az eredménytartalékból történő osztalékjóváhagyásnál?

- Egyéni ügyvédi iroda választhatja-e a KIVA-t?

- Hogyan alakul a magánegészségügyi szolgáltatások adózása, ha azokat a cég fizeti?

- Miként kezelendő, ha a szolgáltatás nem a céghez kapcsolódó személyhez köthető?

- Hogyan hat az osztalékjóváhagyás az iparűzési adóra különböző adóalap-megállapítási módszerek esetén?

- Hogyan kell figyelembe venni a kapcsolt vállalkozások bevételeit a KIVA választási feltételeinél?

- A nyugdíjas részére kifizetett jövedelem része-e a KIVA-alapnak?

- A céges személyautó magánhasználata keletkeztet-e adókötelezettséget?

- Milyen feltételek mellett tekinthető adómentesnek a reprezentáció?