Átalányadózás 2024 - hogy módosulnak a szabályok?

Lejátszási idő: 00:47:47

Az átalányadózó egyéni vállalkozók 2024. január 1-jétől változásokat tapasztalhatnak az adózás területén. A minimálbér és garantált bérminimum emelkedése miatt nőnek az átalányadózók bevételi határai – hívta fel a figyelmet Dr. Nagy Péter kiemelt jogi referens, aki arról is beszámolt, hogy a járulék és a szocho összegek miszerint és miképpen alakulnak. Emellett az adómentességi szabályok változásairól is szót ejtett a szakértő.

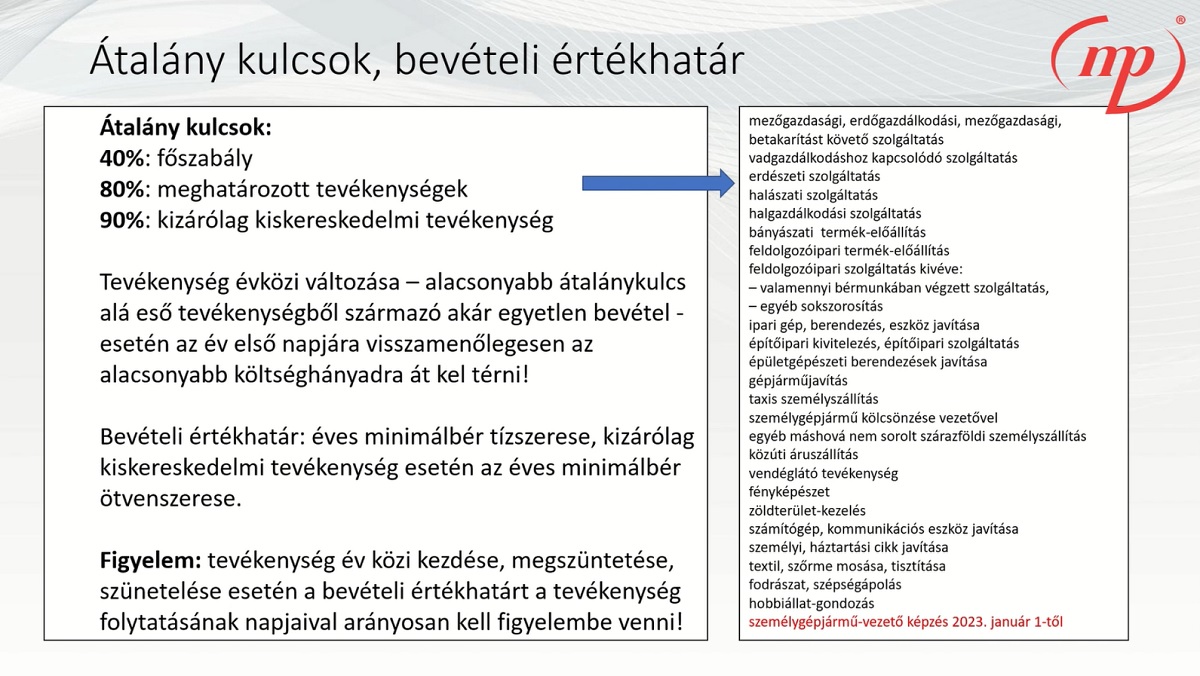

2024. január 1-jétől nőnek az átalányadózó egyéni vállalkozók bevételi határai, mivel december 1-jével emelkedett a minimálbér és a garantált bérminimum összege - tájékoztatott Dr. Nagy Péter, a Csongrád Csanád Megyei Adó- és Vámigazgatóság jogi kiemelt referense az átalányadózók jövedelemadó és járulékszabályainak 2024. évi változásairól szóló előadásában a Menedzser Praxis Tudás- és Válaszközpont szakmai napján. Hozzátette: ezzel párhuzamosan a kiskereskedelmi tevékenység bevételi értékhatára is jelentősen emelkedett.

Az átalányadózó egyéni vállalkozások esetében a normál bevételi értékhatár 2024-ben 32 millió 16 ezer forint lesz, míg a kiskereskedelmi tevékenység esetén 160 millió 80 ezerre módosul ez az összeg.

Fontos tudni, hogy a december 1-jei év közi minimálbér emelést nem kell figyelembe venni az értékhatárok vizsgálatánál, így a fentiek csak jövő év január 1-jétől lesznek érvényesek. Ezzel szemben a járulék és a szociális hozzájárulási adó megállapításánál már decembertől a magasabb minimálbér összeg alapján számolunk.

Így módosul az adómentes jövedelem összege

Ismert a jövedelem meghatározott részének adómentességére vonatkozó szabály, amit 2022-től iktattak törvénybe, miszerint akárhányszor emelkedik a minimálbér, ez az összeg is folyamatosan emelkedik.

Adómentes a jövedelemnek az éves minimálbér felét meg nem haladó része, ami 2024-ben 1 600 800 forint.

Bevételre vetítve a 40 százalékos költséghányad esetén jövő évtől 2 668 000 nő a bevételi adómentes értékhatár. Ami még fontos és érdekes tudnivaló, hogy az adómentes értékhatárt nem kell évközi kezdés, évközi befejezés, vagy szünetelés esetén arányosítani.

Máshogy szünetelhetünk 2024-től

Az Szja. törvény értelmében a vállalkozás szünetelésének időszaka alatt szerzett bevétel nem szja előleg alap 2023 év végéig.

Jövő évtől a szünetelés alatt befolyt bevétel, felmerült kiadás a szünetelés megkezdését megelőző napon megszerzett vállalkozói bevételnek, illetve vállalkozói költségnek minősül.

Ha a bevallás benyújtását követően érkezik bevétel (kiadás), akkor önellenőrizni kell, és lehetséges, hogy önellenőrzési pótlékot is fizetni kell.

Problémát jelenthet az is, ha az utóbb befolyt bevétellel a bevétele meghaladja az átalányadózás értékhatárát, visszamenőlegesen még az átalányadózásra jogosultságát is elveszti, és a következő évre sem választható az átalányadózás. Az ellentmondásokat nyilvánvalóan a személyi jövedelemadó pénzforgalmi szemléletétől idegen új rendelkezés okozza – hívta fel a figyelmet a szakértő.

Az új szabályokat a 2023.december 31-ét követően megkezdett szünetelés esetében kell alkalmazni. 2024. január 1-jén folyamatban lévő szünetelésre a 2023.december 31-én hatályos szabályok alkalmazandók.

Azok a bonyolult járulékok

Dr. Nagy Péter az előadás második felében a legjobb tudása szerint, közérthetően elmagyarázta az átalányadózókra vonatkozó járulékszabályokat is, amik jóval összetettebbek. Mint az ismeretes, a jogalkotó december 1-jétől emelte a minimálbért és a garantált bérminimumot, ennek következtében pedig a minimum járulékalap összege is nőtt.

Az összes teher növekedése – minimum járulékkal és szochóval számolva mintegy 11 528 forint.

Ezt a szabályt már december 1-jétől érvényesíteni szükséges a járulékra és a szochóra vonatkozóan is.

Mivel az új minimum járulékalapokra már 2023. december hónaptól tekintettel kell lenni, így még az is előfordulhat, hogy a havi járulékalapok az utolsó negyedévben eltérnek egymástól. Ha például a göngyölített negyedéves járulékalap 750 ezer, akkor a havi göngyölített járulékalap 250 ezer, ami meghaladja az október és novemberi minimum járulékalapot, de decemberre már a 266 800 után kell járulékot fizetni.

Családi járulékkedvezmény, szünetelés vs. kieső idő, soron kívüli bevallás

A szakértő egy példát hozott arra vonatkozóan, hogy mi történik akkor, ha az átalányadózó egyéni vállalkozó 40 százalékos költségátalányra tér át év közben. Ismertette, hogy miként alakul ez esetben az illető járulék kötelezettsége és arra is kitért, szükséges-e visszamenőlegesen önellenőrizni. Részletesen bemutatta az átalányadózó családi járulékkedvezményét érintő tudnivalókat is, kitérve arra, hogy már a 2023. évi III. és IV. negyedéves bevallás során alkalmazandó módosítás értelmében az 58-as bevallásban érvényesíthető családi járulékkedvezmény megállapítása során milyen két korlátra kell figyelemmel lenni, mikor szükséges a minimálbér alapján fizetni a járulékot és mikor nem, illetve milyen esetekben mennyi a göngyölítéses módszerrel megállapított havi járulékalap.

A szünetelés és a kieső idő közti különbséggel kapcsolatos módosítások is terítékre kerültek az előadáson és lejegyezhettük a szüneteléssel kapcsolatos hatálybalépési időpontokat is. Megtudhattuk azt is, hogy miként alakul az átalányadózó járulék és szocho fizetése kieső időben. Emellett az előadó kitért arra is, hogy ha egy érintett öregségi nyugdíj iránti igényt nyújt be, akkor miként kell intéznie a soron kívüli bevallás benyújtását annak érdekében, hogy a nyugdíj megállapításhoz szükséges adatok rendelkezésre álljanak.