Minden, ami nem átalányadó: a tételes költségelszámolás és a katás cégek lehetőségei

Lejátszási idő: 25 perc

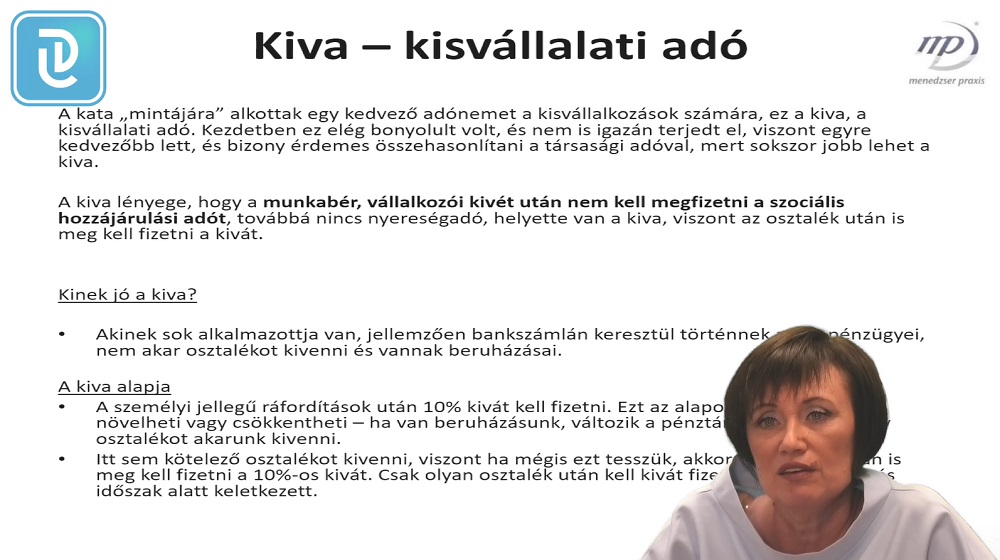

Sok szó esik az átalányadóról, mint a KATA szerinti adózás egyik legfontosabb alternatívájáról. De mi a helyzet az egyéb lehetőségekkel? Milyen szabályok szerint működik a tételes költségelszámolás? Mivel érdemes kalkulálniuk a katás cégeknek, akik a társasági adót vagy a KIVA szerinti adózást is választhatják? Kérdések, válaszok és alapvető tudnivalók Szilágyi Anitától, a vallalkozasokosan.hu egyik alapítójától.

Az átalányadó választása esetén biztosan növekedni fognak a közterhek a jelenlegi katásoknál, mégis úgy látszik, számos egyéni vállalkozó fog így adózni 2022. szeptemberétől. Azoknak, akik mégsem ezt a lehetőséget választják, a tételes költségelszámolás marad. Keveset beszélnek azokról a kis, KATA szerint adózó cégekről - főként betéti társaságokról - ahol a tagoknak nem csak arról kell dönteni, hogy a társasági adó vagy a KIVA szabályai szerint kívánnak adózni a jövőben, de egyáltalán azt is meg kell fontolni, érdemes-e a céget a továbbiakban fenntartani.