2023-as iparűzési adó bevallási tanulságok

Olvasási idő: 7 perc

Erről a témáról 2026-01-08 írtunk FRISS INFORMÁCIÓKAT: Adó és Tb változások 2026-tól

2023-ban alapjaiban változtak meg a helyi adóról szóló 1990. évi C. törvény iparűzési adóra vonatkozó rendelkezései. A főszabályon (39. §) túl eddig volt néhány speciális, azaz egyszerűsített adóalap megállapítási módszer, melyek közül kizárólag a kivások módszere (39/B. §, azaz KIVA alap x 120%) maradt meg.

2023-tól a 80%-os szabályt, a katások és az átalányadósok saját szabályait viszont eltörölték, és cserébe kizárólag a kisvállalkozók számára bevezetésre került egy árbevétel nagyságtól függő fix adóalap választási lehetőség (39/A. §).

Ezen új egyszerűsített módszert sávos iparűzési adónak is hívjuk a köznyelvben, melynek részletszabályait most nem ismertetném, mert azt már számos cikkben megtettük korábban. Cserébe viszont megosztom most azokat a tapasztalataimat, amelyeket összegyűjtöttem a 2023-as iparűzési adóbevallási időszak alatt ezen új sávos rendszerrel kapcsolatban.

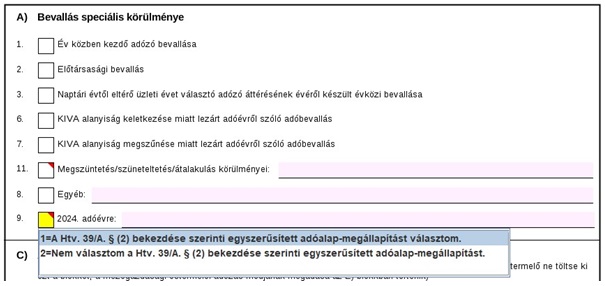

Talán a leges-legfontosabb szabály ezzel a módszerrel kapcsolatban, hogy meglévő vállalkozók esetén be- és kijelentkezni minden évben május 31-ig (ez egy jogvesztő határidő) az előző éves iparűzési adóbevallás (’HIPAK) NY-01-es fülének 9. pontjában lehet:

Ha kijelentkezés történik, akkor természetesen ezzel egyidejűleg adóelőleg bevallást is kell beadnunk a kijelentkezés évére vonatkozóan.

Ráadásul ilyenkor az előlegek nem a megszokott szeptember és március hónapokra íródnak elő, hanem az alábbiak szerint alakulnak:

- május 31-ig: 50.000 Ft

- március 15-ig: 25.000 Ft

Ez a példa a legkisebb sávba tartozó adóalanyokra és 2%-os IPA mértéket alkalmazó településekre vonatkozik. Természetesen aki a magasabb sávba esett előző évben, annak azzal az összeggel kell számolnia. Aki pedig olyan településhez tartozik, ahol az IPA mértéke kisebb, ott azzal számolunk.

Tehát, aki már a legelső, azaz 2023-as évre is élt ezzel a választási lehetőségével, az a 22HIPAK-ban közölte ezen döntését.

Mivel 12 hónapnál rövidebb adóév esetén napi arányosítással 12 hónapra számítva időarányosan kell kiszámítani a bevételt, ezért például főleg a 2022. szeptember 1-jétől átalányadóra váltó egyéni vállalkozóknál fordult elő tömegével, hogy az adott négy havi 2022-es bevételük arányában egy magasabb sávba sorolta be őket az önkormányzat.

Ennek következtében magasabb adóelőleget is kellett fizetniük 2023. május 31-ig, még akkor is, ha ők tudták, hogy egyébként benne fognak maradni év végéig a 12 milliós árbevételi keretbe.

Sajnos tavaly még sokan azzal sem voltak tisztában, hogy újonnan induló, azaz jogelőd nélkül kezdő vállalkozóknak nem kell előrefelé nyilatkozni a sávos iparűzési adó választásáról, sőt nem is lehet!

A jogelőd nélkül kezdő vállalkozóknak mindenképpen az első adóévről szóló adóbevallásban kell megtenniük nyilatkozatukat a sávos iparűzési adó választásáról (2023-ban kezdők a 23HIPAK-ban, 2024-ben pedig majd a 24HIPAK-ban). Ez azért jó hír, mert így ők már konkrét számadatok birtokában visszamenőleg akár erre a tört évre is elszámolhatnak ezzel a módszerrel, valamint sokkal könnyebben hoznak döntést a sávos iparűzési adó következő évre vonatkozó választásáról is.

Itt szeretném kiemelni, hogy a „Bejelentkezés, változás-bejelentés” elnevezésű nyomtatvány V. pontjában kizárólag a székhelyáthelyezők vagy új telephely nyitók esetén van lehetőség nyilatkozni erről a módszerről (tehát indulók esetén NINCS). Sajnos az a tapasztalatom, hogy ezt sokan még az önkormányzati ügyintézők közül sem tudják.

Ezek alapján már jól láthatóan körvonalazódik, hogy kik azok, akiknek mindenképpen kell ’HIPAK bevallást adniuk (év közben induló vállalkozások, valamint a sávos iparűzési adó alá/alól be- illetve kijelentkezni szándékozók).

Rajtuk kívül viszont, ha a vállalkozó/vállalkozás nem a ténylegesen év végéig elért árbevétele alapján fizetett május 31-ig előleget, hanem kisebb vagy nagyobb sáv szerint, akkor egy elszámoló ’HIPAK bevallást kell beadnia, amelyben megadja a pontos éves árbevételét.

Itt említeném meg, hogy akinek végül 25 millión túlfutott a bevétele, azok pedig hiába is választották 2023-ra ezt a módszert, és fizették be az adóelőleget, nekik ugyanis a főszabály szerint kell meghatározniuk az éves fizetendő adót.

Érdekes esettel találtam magamat szemben akkor is, amikor kiderült, hogy azon vállalkozók, akiknek még a 21HIPAK alapján 2023. március 15-re elő volt írva előleg (véleményem szerint egyébként teljesen jogtalanul), azt nem törölték le az önkormányzatok akkor sem, ha már korábban beküldésre került a sávos iparűzési adó választása 2023-ra vonatkozóan.

Sőt, az önkormányzatok várták a befizetést, és ha az nem történt meg, akkor késedelmi pótlékkal is sújtották az adóalanyt.

Azonban ez még mind semmi!

Akinél ez az előleg kisebb volt, mint a bevételi sáv szerinti adó, akkor május 31-ig értelemszerűen csak a különbözetet írták elő.

Viszont, akinél ez az előleg a bevételi sáv szerinti adóösszeg felett volt, azok hiába várták a különbözet jóváírását az adófolyószámlájukon.

Ugyanis ilyen esetben (ha többletet a vállalkozó/vállalkozás szeretné visszakérni) is várják az önkormányzatok az elszámoló ’HIPAK bevallást még akkor is, ha egyébként a vállalkozó/vállalkozás nem lenne bevallás benyújtására kötelezett (tartotta az árbevételi sávot is, és kijelentkezni se szeretne ezen módszer alól).

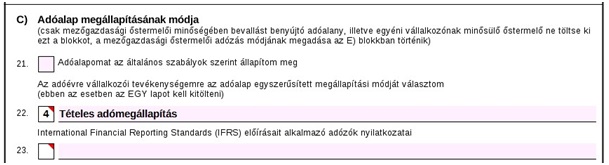

Sokan kérdeztél tőlem azt is, hogy mit jelent ez az „elszámoló” bevallás kifejezés. Igazából ez semmi mást nem takar, mint egy sima normál bevallást teljes évre, aminek az NY-01-es fülének C) blokk 22. sorában jelölésre kerül a 4-es kód, azaz „Tételes adómegállapítás”:

Majd pedig az EGY fül 41. sorába beírásra kerül az adott időszaki tényleges bevétel, ami alapján a nyomtatvány be is sorol bennünket a megfelelő sávba:

Fontos változás 2024. január 1-jétől a jogszabályban, hogy az egyéni vállalkozót az egyéni vállalkozói tevékenység szünetelése időszakában is vállalkozónak kell tekinteni, feltéve, ha a szünetelés időszaka az adóéven belül egybefüggően nem éri el a 181 napot.

Ez azt jelenti, hogy most már nem kell záró bevallást készíteni a szünetelés kezdetétől számított 30 napon belül, hanem figyelnünk kell arra, hogy a szünetelés eléri-e a 181 napot, és ha igen, akkor kell majd záró bevallást készítenünk.

Ez azt is jelenti, hogyha valaki csak rövideket szünetel év közben, akkor sávos iparűzési adó esetén a teljes adóelőleget be kell fizetnie május 31-ig, és nem írható jóvá belőle semmi szünetelés esetén sem (ez egyébként 2023-ban még jogszerű lehetőség volt).

Aki viszont 180 napot meghaladóan szünetel, arányosítani tudja a sávja szerinti adót, viszont itt is figyelni kell az aktív időszakokban elért árbevétel nagyságára, hiszen előfordulhat ilyen esetben is sávváltás.

Az általános szabályok szerint bevallók pedig év végén egy darab 'HIPAK bevallásban számolnak el a tényleges bevételükkel és anyagköltségeikkel, tehát esetükben pénzügyileg ugyanaz lesz a vége mint amikor ezt több év közbeni záró bevallással kellett letudniuk.

Amennyiben iparűzési adóban további segítségre lenne szüksége, akkor töltse le díjmentesen „HIPA 2023-2024” című különszámunkat, ami nemcsak tematikus kiadvány, hanem adózási segédlet és bevallási útmutató is kommentált képernyőképekkel, példaként feltüntetett bevallás-tervezetekkel.